Vous trouverez ci-après une mise à jour du domaine d’application de la taxe sur les véhicules de société applicable pour l’année fiscale 2012. Elle a été votée par les députés le 29 novembre 2011. Puis, vous trouverez les tableaux de cette nouvelle grille officielle de la TVS/TVTS 2012.

Vous trouverez également dans la colonne de droite du site NEOVES.COM le « widget calculatrice » « calculez votre TVS 2012″.

Il a été paramétré à partir du barème de la TVS en vigueur en 2012. Attention, si vous utilisez un autre « widget calculatrice TVS/TVTS 2012″ que celui du site Neoves.com, vérifiez qu’il a été re-programmé afin de calculer les nouveaux montants de la TVS 2012 et non ceux de 2011.

�

�

Quelles entreprises sont assujetties à la TVS ?

Toute entreprise de type société civile ou commerciale qui détient une automobile immatriculée dans la catégorie « voiture particulière (VP) » (au sens du 1 du C de l’annexe II à la directive 70/156/CEE du Conseil, du 6 février 1970) est susceptible de payer la TVS.

Pour être imposable la société doit avoir son siège social ou un établissement en France et utiliser, posséder ou louer des automobiles immatriculées en France ou dans un autre Etat.

La TVS est due même si la société n’est pas propriétaire de l’automobile ?

La TVS est due par la société dès lors quelle est en possession ou utilise dans les faits « une voiture particulière (VP) ». Ainsi la taxe est due par la société si le véhicule est: immatriculé à son nom, loué à son nom, immatriculé ou loué au nom de ses dirigeants ou de ses salariés et utilisé pour effectuer des déplacements professionnels.

La TVS est elle déductible de l’impôt sur les sociétés ?

Si la société est soumise à l’IS, la TVS n’est pas admise dans ses charges déductibles pour le calcul de son bénéfice imposable.

Quelles sont les exonérations à la TVS ?

Elles sont de deux types. La première est liée au type d’énergie utilisé par le véhicule. Les secondes au type d’activité exercé par la société.

A/Exonération liée au type d’énergie utilisé par le véhicule

Elle est totale et accordée exclusivement aux véhicules combinant l’énergie électrique et une motorisation à l’essence ou au gazole émettant moins de 110 grammes de CO2 par kilomètre parcouru.

L’exonération ne s’applique que pendant une période de 8 trimestres décomptée à partir du 1er jour de trimestre en cours à la date date de première mise en circulation du véhicule.

B/Exonérations liées au type d’activité exercé par la société

L’exonération touche les véhicules qui sont destinés :

1- à la vente (distributeur automobile)

2- à l’exécution d’un service de transport mis à la disposition du public (taxis, voiture de place…)

3- à la location

4- à l’apprentissage de la conduite automobile (auto-école)

5- aux compétitions sportives

Comment se calcule le montant de la TVS ?

Deux modes de calcul en fonction de la date de la première mise en circulation du véhicule et l’année d’utilisation par la société.

Les véhicules taxés selon les émissions de CO2 :

Il s’agit des véhicules qui font l’objet d’une réception communautaire, dont la première mise en circulation intervient à compter du 1er juin 2004 et qui n’étaient pas possédés ou utilisés par la société avant le 1er janvier 2006. Pour ces véhicules, il convient d’appliquer le barème dont le tarif applicable est fonction du taux d’émission de carbone (en grammes par kilomètre).

|

Taux d’émission de dioxyde de carbone

(en grammes par kilomètre) |

Tarif applicable par gramme de dioxyde de carbone (en euros) |

|

|

Inférieur ou égal à 50 |

0 |

|

|

Supérieur à 50 et inférieur ou égal à 100 |

2 |

|

|

Supérieur à 100 et inférieur ou égal à 120 |

4 |

|

|

Supérieur à 120 et inférieur ou égal à 140 |

5,5 |

|

|

Supérieur à 140 et inférieur ou égal à 160 |

11,5 |

|

|

Supérieur à 160 et inférieur ou égal à 200 |

18 |

|

|

Supérieur à 200 et inférieur ou égal à 250 |

21,5 |

|

|

Supérieur à 250 |

27 |

Les autres véhicules sont taxés en fonction de la puissance fiscale. Il s’agit :

> des véhicules possédés ou utilisés avant le 1er janvier 2006 par la société, c’est à dire soumis à la taxe avant cette date

> des véhicules possédés ou utilisés à compter du 1er janvier 2006 et dont la première mise en circulation est intervenue avant le 1er juin 2004

> des véhicules n’ayant pas fait l’objet d’une réception communautaire, c’est à dire les véhicules qui font l’objet d’une réception nationale ou à titre isolé (ex : les véhicules importés du marché américain où les informations sur les émissions de CO2 ne sont pas nécessairement disponibles)

Pour ces véhicules, il convient d’appliquer le barème dont le tarif applicable est fonction de la puissance fiscale (en chevaux-vapeur).

|

Puissance fiscale (en chevaux-vapeur) |

Tarif applicable (en euros) |

|

|

Inférieure ou égale à 3 |

750 |

|

|

De 4 à 6 |

1 400 |

|

|

De 7 à 10 |

3 000 |

|

|

De 11 à 15 |

3 600 |

|

|

Supérieure à 15 |

4 500 |

|

Lorsque ces véhicules sont possédés ou pris en location par les salariés ou les dirigeants bénéficiant du remboursement des frais kilométriques, chaque barème ci-dessus est modulé en fonction du nombre de kilomètres remboursés par la société.Le versement d’indemnités kilométriques entraîne le paiement de la TVS

Nombre de kilomètres

remboursés par la société |

Coefficient applicable au tarif liquidé (en %) |

| De 0 à 15 000 |

0 |

| De 15 001 à 25 000 |

25 |

| De 25 001 à 35 000 |

50 |

| De 35 001 à 45 000 |

75 |

| Supérieur à 45 000 |

100 |

Un abattement de 15 000 euros est appliqué sur le montant total de la taxe due au titre des véhicules possédés ou loués par les salariés ou dirigeants.

Le cas particulier des véhicules loués

Attention, pour le calcul on ne retient pas la situation au premier jour du trimestre, mais la durée effective de chaque location.

Ainsi :

> si à l’intérieur d’une même période annuelle d’imposition, la location est d’une durée supérieure à un mois civil ou à trente jours consécutifs, vous devez payer la taxe

> si à l’intérieur d’une même période annuelle d’imposition, la location est à cheval sur deux trimestres, la taxe n’est due que pour un seul trimestre, à condition que la durée de location ne dépasse pas trois mois civils consécutifs ou 90 jours consécutifs

> si à l’intérieur d’une même période annuelle d’imposition, la location est à cheval sur trois ou quatre trimestres la taxe n’est due que pour deux ou trois trimestres à condition que la durée de location ne dépasse pas respectivement six mois consécutifs ou 180 jours consécutifs, neuf mois consécutifs ou 270 jours consécutifs

Textes de référence du Code Général des Impôts:

Articles 1010, 1010 A et 1010-O A du code général des impôts (CGI)

Article 406 bis de l’annexe III au CGI

Instruction 7-M-4-06 du 22 septembre 2006

modification loi de financement de la sécurité sociale 2012 votée le 29 novembre 2011

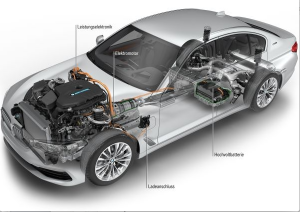

Commercialisation de la Nouvelle série 5 dans le réseau BMW France. Avant l’essai Neoves de cette 7 eme génération de la série 5, pour vous utilisteurs de voiture de fonction en entreprise , voici en attendant quelques uns de ses nouveaux points forts.

Commercialisation de la Nouvelle série 5 dans le réseau BMW France. Avant l’essai Neoves de cette 7 eme génération de la série 5, pour vous utilisteurs de voiture de fonction en entreprise , voici en attendant quelques uns de ses nouveaux points forts. La Nouvelle Classe E All-Terrain est disponible à la commande.

La Nouvelle Classe E All-Terrain est disponible à la commande.

La nouvelle grille officielle de la TVS /TVTS 2012 en vigueur depuis le 29 novembre 2011

Vous trouverez ci-après une mise à jour du domaine d’application de la taxe sur les véhicules de société applicable pour l’année fiscale 2012. Elle a été votée par les députés le 29 novembre 2011. Puis, vous trouverez les tableaux de cette nouvelle grille officielle de la TVS/TVTS 2012.

Vous trouverez également dans la colonne de droite du site NEOVES.COM le « widget calculatrice » « calculez votre TVS 2012″.

Il a été paramétré à partir du barème de la TVS en vigueur en 2012. Attention, si vous utilisez un autre « widget calculatrice TVS/TVTS 2012″ que celui du site Neoves.com, vérifiez qu’il a été re-programmé afin de calculer les nouveaux montants de la TVS 2012 et non ceux de 2011.

�

�

Quelles entreprises sont assujetties à la TVS ?

Toute entreprise de type société civile ou commerciale qui détient une automobile immatriculée dans la catégorie « voiture particulière (VP) » (au sens du 1 du C de l’annexe II à la directive 70/156/CEE du Conseil, du 6 février 1970) est susceptible de payer la TVS.

Pour être imposable la société doit avoir son siège social ou un établissement en France et utiliser, posséder ou louer des automobiles immatriculées en France ou dans un autre Etat.

La TVS est due même si la société n’est pas propriétaire de l’automobile ?

La TVS est due par la société dès lors quelle est en possession ou utilise dans les faits « une voiture particulière (VP) ». Ainsi la taxe est due par la société si le véhicule est: immatriculé à son nom, loué à son nom, immatriculé ou loué au nom de ses dirigeants ou de ses salariés et utilisé pour effectuer des déplacements professionnels.

La TVS est elle déductible de l’impôt sur les sociétés ?

Si la société est soumise à l’IS, la TVS n’est pas admise dans ses charges déductibles pour le calcul de son bénéfice imposable.

Quelles sont les exonérations à la TVS ?

Elles sont de deux types. La première est liée au type d’énergie utilisé par le véhicule. Les secondes au type d’activité exercé par la société.

A/Exonération liée au type d’énergie utilisé par le véhicule

Elle est totale et accordée exclusivement aux véhicules combinant l’énergie électrique et une motorisation à l’essence ou au gazole émettant moins de 110 grammes de CO2 par kilomètre parcouru.

L’exonération ne s’applique que pendant une période de 8 trimestres décomptée à partir du 1er jour de trimestre en cours à la date date de première mise en circulation du véhicule.

B/Exonérations liées au type d’activité exercé par la société

L’exonération touche les véhicules qui sont destinés :

1- à la vente (distributeur automobile)

2- à l’exécution d’un service de transport mis à la disposition du public (taxis, voiture de place…)

3- à la location

4- à l’apprentissage de la conduite automobile (auto-école)

5- aux compétitions sportives

Comment se calcule le montant de la TVS ?

Deux modes de calcul en fonction de la date de la première mise en circulation du véhicule et l’année d’utilisation par la société.

Les véhicules taxés selon les émissions de CO2 :

Il s’agit des véhicules qui font l’objet d’une réception communautaire, dont la première mise en circulation intervient à compter du 1er juin 2004 et qui n’étaient pas possédés ou utilisés par la société avant le 1er janvier 2006. Pour ces véhicules, il convient d’appliquer le barème dont le tarif applicable est fonction du taux d’émission de carbone (en grammes par kilomètre).

(en grammes par kilomètre)

Les autres véhicules sont taxés en fonction de la puissance fiscale. Il s’agit :

> des véhicules possédés ou utilisés avant le 1er janvier 2006 par la société, c’est à dire soumis à la taxe avant cette date

> des véhicules possédés ou utilisés à compter du 1er janvier 2006 et dont la première mise en circulation est intervenue avant le 1er juin 2004

> des véhicules n’ayant pas fait l’objet d’une réception communautaire, c’est à dire les véhicules qui font l’objet d’une réception nationale ou à titre isolé (ex : les véhicules importés du marché américain où les informations sur les émissions de CO2 ne sont pas nécessairement disponibles)

Pour ces véhicules, il convient d’appliquer le barème dont le tarif applicable est fonction de la puissance fiscale (en chevaux-vapeur).

Lorsque ces véhicules sont possédés ou pris en location par les salariés ou les dirigeants bénéficiant du remboursement des frais kilométriques, chaque barème ci-dessus est modulé en fonction du nombre de kilomètres remboursés par la société.Le versement d’indemnités kilométriques entraîne le paiement de la TVS

remboursés par la société

Un abattement de 15 000 euros est appliqué sur le montant total de la taxe due au titre des véhicules possédés ou loués par les salariés ou dirigeants.

Le cas particulier des véhicules loués

Attention, pour le calcul on ne retient pas la situation au premier jour du trimestre, mais la durée effective de chaque location.

Ainsi :

> si à l’intérieur d’une même période annuelle d’imposition, la location est d’une durée supérieure à un mois civil ou à trente jours consécutifs, vous devez payer la taxe

> si à l’intérieur d’une même période annuelle d’imposition, la location est à cheval sur deux trimestres, la taxe n’est due que pour un seul trimestre, à condition que la durée de location ne dépasse pas trois mois civils consécutifs ou 90 jours consécutifs

> si à l’intérieur d’une même période annuelle d’imposition, la location est à cheval sur trois ou quatre trimestres la taxe n’est due que pour deux ou trois trimestres à condition que la durée de location ne dépasse pas respectivement six mois consécutifs ou 180 jours consécutifs, neuf mois consécutifs ou 270 jours consécutifs

Textes de référence du Code Général des Impôts:

Articles 1010, 1010 A et 1010-O A du code général des impôts (CGI)

Article 406 bis de l’annexe III au CGI

Instruction 7-M-4-06 du 22 septembre 2006

modification loi de financement de la sécurité sociale 2012 votée le 29 novembre 2011